Hier finden Sie Beiträge aus der Presse

Presseartikel aus der Session 2023 / 2024 mit Prinzessin Nele I. und den Paginnen Jana und Hanna

Quelle: Rheinzeitung Unkel vom 01.12.2017 - Autor: Sabine Nitsch

Quelle: Artikel Rhein Zeitung vom 07.11.2017. Autor: Sabine Nitsch

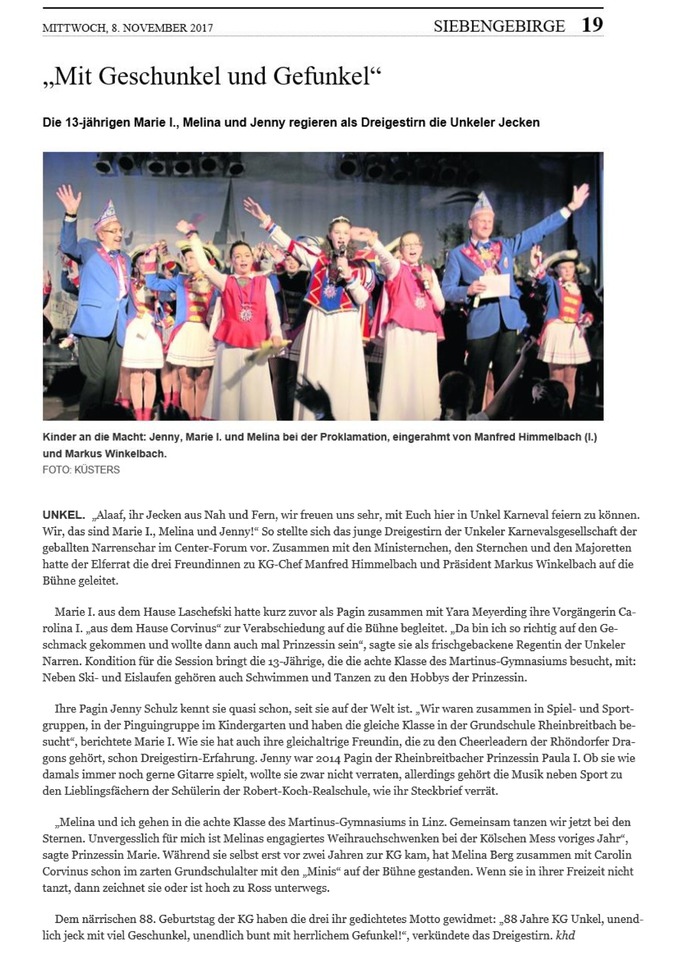

Quelle: General-Anzeiger vom 08.11.2017, Bild: Küsters

Kostümparty eines gemeinnützigen Karnevalsvereins kein Zweckbetrieb

Urteil vom 30.11.2016 V R 53/15

Ein von einem gemeinnützigen Karnevalsverein in der Karnevalswoche durchgeführtes Kostümfest ist kein Zweckbetrieb. Nach dem Urteil des Bundesfinanzhofs (BFH) vom 30. November 2016 V R 53/15 unterliegen die Einkünfte aus der Veranstaltung daher der Körperschaftsteuer und die Umsätze dem Umsatzsteuerregelsatz.

Kläger war im Streitfall ein eingetragener Verein. Er war mit seinem Satzungszweck „Förderung des Karnevals in seinem historischen Sinne“ als gemeinnützig gemäß § 52 Abs. 2 Nr. 23 der Abgabenordnung (AO) anerkannt. Neben klassischen Karnevalssitzungen veranstaltete der Kläger seit vielen Jahren am Karnevalssamstag die Kostümparty "Nacht der Nächte". Das Finanzamt (FA) ging davon aus, dass hierin kein Zweckbetrieb gemäß § 65 AO zu sehen sei und unterwarf daher die daraus erzielten Einkünfte der Körperschaftsteuer und die Umsätze dem Regelsteuersatz. Während die Klage zum Finanzgericht (FG) Erfolg hatte, hob der BFH auf die Revision des FA das Urteil des FG auf und wies die Klage ab. Nach dem Urteil des BFH fehlen alle Voraussetzungen für die Annahme eines Zweckbetriebs.

Die "Nacht der Nächte" habe in ihrer Gesamtrichtung nicht dazu gedient, die satzungsmäßigen Zwecke des Klägers zu verwirklichen (§ 65 Nr. 1 AO). Dies setze voraus, dass der der Brauchtumspflege gewidmete Geschäftsbetrieb der Kulturförderung, nicht aber zur Förderung kommerzieller Ziele diene. Entgegen der Auffassung des FG umfasse das traditionelle Brauchtum in Gestalt des Karnevals nicht jede von einem gemeinnützigen Karnevalsverein in der Karnevalswoche durchgeführte gesellige Veranstaltung, die durch Kostümierung der Teilnehmer, musikalische und tänzerische Darbietungen sowie ausgelassenes Feiern geprägt werde. Erforderlich sei vielmehr, dass die Veranstaltung selbst durch Elemente des Karnevals in seiner traditionellen Form gekennzeichnet werde. Dies treffe auf die Veranstaltung im Streitfall nicht zu.

Zudem habe es sich bei der "Nacht der Nächte" nicht um einen für die Vereinszwecke i.S. des § 65 Nr. 2 AO "unentbehrlichen Hilfsbetrieb" gehandelt. Es sei nicht ersichtlich, weshalb eine Kostümparty, bei der Darbietungen, die nicht im engeren Sinne karnevalistischer Art sind, einen wesentlichen Anteil ausmachen, das unentbehrliche und einzige Mittel zur unmittelbaren Förderung des Karnevals in seiner historischen Form sein soll. Schließlich scheitere die Annahme eines Zweckbetriebs auch an der Wettbewerbsklausel des § 65 Nr. 3 AO. Für den BFH war insoweit ausschlaggebend, dass eine Kostümparty während der Karnevalszeit auch von anderen Unternehmern veranstaltet werden kann. Zudem habe das FG selbst festgestellt, dass der Kläger in Wettbewerb mit nicht steuerbegünstigten kommerziellen Anbietern vergleichbarer Veranstaltungen getreten sei.

Quelle: Pressestelle des BFH München

© Karnevalsgesellschaft Unkel 1930 e.V.

Diese Homepage wurde mit IONOS MyWebsite erstellt.